こんにちは、堺です。

2021年3月末、「転職アンテナ」というメディアを運営するmoto株式会社(個人運営のようです)が、マザーズ上場のログリー株式会社に7億円という価格で買収され、一時期ネット上を賑わせわした。

この度買収後1年も経たずmoto社ののれんに関する減損計上というニュースが流れ、SEOメディア投資に対する難しさを感じさせるこの頃です。

私自身、過去にM&Aを専門にしており最近ではSEOに携わっている私にとって興味深い事例でしたので、M&Aにおける価格の考え方やWebメディア事業への投資の注意点について、これを機に考察してみたいと思います。尚、特定の事例を取り上げますが、Webメディアやブログビジネス等の買収に関する一般的なリスク分析においても、ご参考となる記事になると思います。

◇目次

本記事の要点(Webメディア買収のリスクと注意点)

先に要点をまとめてみます。具体的には後続セクションで見ていきます。

- Webメディアの多くは、取引先をGoogle1社に事実上依存するビジネスモデル。検索エンジンで上位を取れなくなれば収益を一気に失う。

- 特に近年、検索エンジンはアルゴリズムを頻繁に刷新している。明日も検索上位に位置し続けられる保証はない。

- Webメディア運営のmoto社、買収価額はEBITDA倍率で約8倍(単純計算)であるが、上述の観点で長期回収が困難になる可能性もある。

- Webメディア買収においては、運営母体移行によるSEO、特にE-A-Tに及ぼす影響を十分考慮するべきである。

M&A基礎知識:企業買収における価格は「利益のX年分」というシンプルな考え方で決まる場合が多い

企業金融の世界では、何やら難しい数式や金融工学に基づいて買収価格を算定するイメージがある方もいるかと思います。(私も昔はそう思ってました)

しかし実際のところ、計算の緻密さよりも理解しやすさや納得感の方が重視されることが意外と多い世界で、「何年で回収できるのか」の単純な算術に力点を置いて決定されることがメジャーとなっています。

計算のベースとなる利益は多くの場合はEBITDA(税引前・減価償却前・利払前利益。簡単に言えば減価償却前営業利益)か営業利益に基づいて検討され、回収期間は将来性も考慮しながら概ね5年をベースに議論されることが多いです。

この年数はEBITDA倍率などと呼ばれています。(例えば年間EBITDA500万円の会社を3,000万円で買収したら、EBITDA倍率は6倍ですね。)

moto社の場合は収益の8倍程度の価格。一般的な水準の範疇と言えるが。

資産や役員報酬の状況にもよるのですが、プレスリリースによると直近期0.8億円の営業利益に対して7億円という買収価格なので、単純計算で8倍程度の評価をつけています。

要は、成長やシナジーを度外視すれば投資回収に8年を要する計算をしていることになります。

この8倍という数字は、決して一般的な水準を逸脱するものではないと理解していますが、この業種に対しての倍率として妥当か否かと考えると疑問が浮かびます。(理由後述します)

ちなみに、この倍率による株価算定は、簡易的でありながらバランスの取れた手法です。詳しくは関連記事を書いていますので、気になる方はご参照ください。

ちなみに、アーンアウト条項(買収後数年の利益が増加すれば、追加で譲渡対価を支払う条項)が付いていますので、当初目論見では買収後一定の成長を見込んでいたことが読み取れます。

moto社買収ののれん4.9億円を減損計上、連結純資産は約半減。連結決算上も手痛い損失なのでは。

上場企業の場合は特に、会計基準が求める公正な処理を履行する必要があり、その中の一つが減損会計です。

機械や不動産などの有形のものや今回のようにのれんといった無形資産にも適用され、収益性が低下した資産は一定の検討に基づいて簿価の切り下げ(評価減を損失計上すること)が求められます。

moto社の2020年9月期決算の単体純資産約1.6億円に対して7億円の買収なので、ログリーの連結会計上は単純計算でその差額、6~7億円程度をのれん(無形資産)として計上しているはずです。今回のリリースでは約4.9億円の減損を特別損失として計上とありますので、おそらく大部分がゼロ評価の対象となったのでしょう。

時期的に見ても、買収後1年も経たず猶予もなくのことなので、かなり厳しい判断です。それだけmoto社株式の収益性低下が深刻である証左でしょうか。

また、ログリーの2022年3月期の第三四半期決算では、連結純資産残高が5.9億円弱となっており、今回の減収及び減損計上で約半分を失った形となっています。moto社も含めて、今後の立て直しが急務といえるでしょう。

SEO依存メディアへの投資リスクが浮き彫りになった案件

Googleの検索アルゴリズムは一定ではなく、ある期間ごとに「コアアップデート」と呼ばれる刷新を行い、検索順位を抜本的に変動させています。

今回moto社の減損に至ったリリースでも「SEOパフォーマンスが急速に悪化」とありますので、コアアップデートの影響をまともに受けてしまった形と予想されます。

前述の通り買収価格からして7-8年かけて投資回収(増収を度外視すれば)の前提となっていますが、このようにいつ何時SEO効果が剥がれ落ちるかもしれないメディアに長期回収プランが向かない可能性があるということは重要な示唆のように感じさせます。

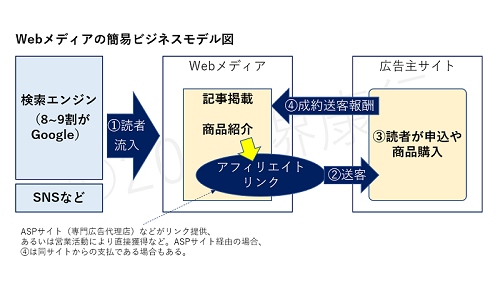

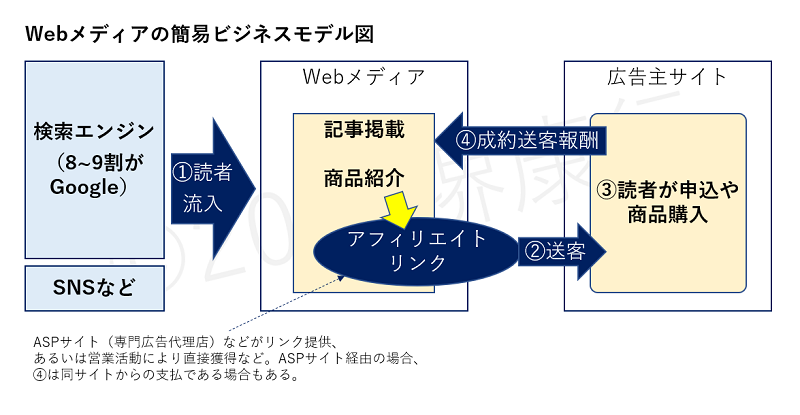

Webメディアの多くはGoogleからの検索流入頼り。言わば取引先1社依存のビジネスモデル。

この話の前提として、Webメディアのビジネスモデル上、収益の多くをGoogle検索流入に依存している点は見逃せません。

moto社の場合は創業者のSNS流入も強力なリソースでしたが、通常のWebメディア(特に個人運営寄りのもの)は、Googleの検索流入がトラフィックの8割程を占めている場合が大半です。

一般企業でも、取引先が1社に大きく依存する会社はリスクが高めと評価されますが、Webメディアでは大半がこの状態になっていると言えます。

尚、SNS流入について、moto氏はツイッターでは10万超のフォロワーを抱える人物ですが、その影響力があったとしてもSEO悪化により今回の事態となってしまう点は着目すべき事象だと思います。

あくまで想像の域を出ませんが、こういった強力なアカウントの力があったとしても、検索エンジン依存は脱せないほどにウェートが高いということが推測されます。(当然、運営方針などにも依りますので、一概には言えません。)

買収後もメディアのE-A-Tを維持できるのか?というそもそもの疑問

E-A-Tは、検索順位を決める上でGoogleが重視すると公表している重要ポイントで、Expertise(専門性)、Authoritativeness(権威性)、Trustworthiness(信頼性)の頭文字を集めた造語です。要するに、専門性、権威性、信頼性がある人が書いた記事を評価する(検索上位にする)よ、といったところでしょうか。

今回のような個人の経験や実績に依存していたメディアが大手企業傘下に入れば、被リンクやサイテーション(言及)の構造に大幅な変動が起きることが予測されます。

加えて、文章自体に関しても、昨今の自然言語処理系AIは私たちの想像を超える発達を見せています。もはや人間が読んで感じるものと同じ水準で文章を評価できるとも言われているようです。

こういった変動が寄り集まり、買収以前のようなE-A-Tやサイト評価を、AIから受けられなくなる可能性は十分に考えられます。

この懸念は、Webに集客を依存している事業全般に言えることです。今後は買収リスクとして実務家が意識すべき重要論点と言えるでしょう。

比較+アフィリエイト記事の未来も、一寸先は闇

今回の題材となった「転職アンテナ」は、エージェントや転職サイトのランキングや比較の記事が比較的大きめのウェートを占めています。

これは、現在のGoogleのアルゴリズムがそういったまとめ記事を検索上位に表示する傾向があるため、現状では集客の黄金ルートとされています。

ただこういったまとめ記事も、上述のように仮にGoogleが「今後はまとめ記事は評価しません」と言い始めたら、一気に集客力は失われアフィリエイト売上は一瞬で剥がれ落ちてしまいます。

しかもこういった地殻変動が明日起きるとも分からないのがSEOの世界です。こういった観点からも、個人の副業レベルならまだしも、企業による投資対象としては非常に難しい問題を抱えている事業と言えるでしょう。

ログリー社はCOOを送り込み立て直しを図るが、果たして

ここまでで考察した通り、SEO上の評価ダウンがそもそも大手資本入りしたことに起因していたとするならば、立て直しはかなり困難な戦いとなりそうです。

昨今のSEOは、小手先のテクニックや資本力でどうにかなっていた一昔前とは異なり、サイトの本質的な価値が問われる時代になっています。

それだけに、再度検索上位を取りに行くとなると、根本的な考え方や、サイトの立ち位置自体を変えていくことが求められる可能性があると思われます。

COOがmoto社代表取締役に着任し、投資7億円の回収を任務とするとのことですが、根本的な部分で、WebメディアをM&A対象とすることの是非やプライシングの考え方について、再考を迫られる時代がやってきたように感じさせます。

皆様の再起を祈りつつ、今回は以上とさせていただきます。お目通しどうもありがとうございました。

参考リンク

moto 株式会社の株式の取得(子会社化)に関するお知らせ - ログリー株式会社(PDFファイル)

減損損失の計上および通期業績予想の修正並びに役員報酬の減額に関するお知らせ - ログリー株式会社(PDFファイル)

記事筆者へのお問い合わせ、仕事のご依頼

当社では、IT活用をはじめ、業務効率化やM&A、管理会計など幅広い分野でコンサルティング事業・IT開発事業を行っております。

この記事をご覧になり、もし相談してみたい点などがあれば、ぜひ問い合わせフォームまでご連絡ください。

皆様のご投稿をお待ちしております。