お疲れ様です。堺です。

マルチプル方式は、未公開株式評価において、計算の簡単さと実効性の高さからM&Aの現場では多用されているバリュエーション(株価評価)の計算方式です。

前回の記事で、M&A・事業承継にのぞむにあたり「一般的に妥当とされている株式算定手法」を理解すべし、と書きましたが、今回は特にその中でも代表的手法である「マルチプル方式」について深掘りします。

※本記事では、実用性・簡易性・実務有用性に重点を置いています。経営者の方や、M&A実務家初心者の方には役に立つと思いますが、学問的・理論的正しさを追求される方には向かない記事になります。

◇目次

マルチプル方式では、どのように未上場株式の価値を計算するのか

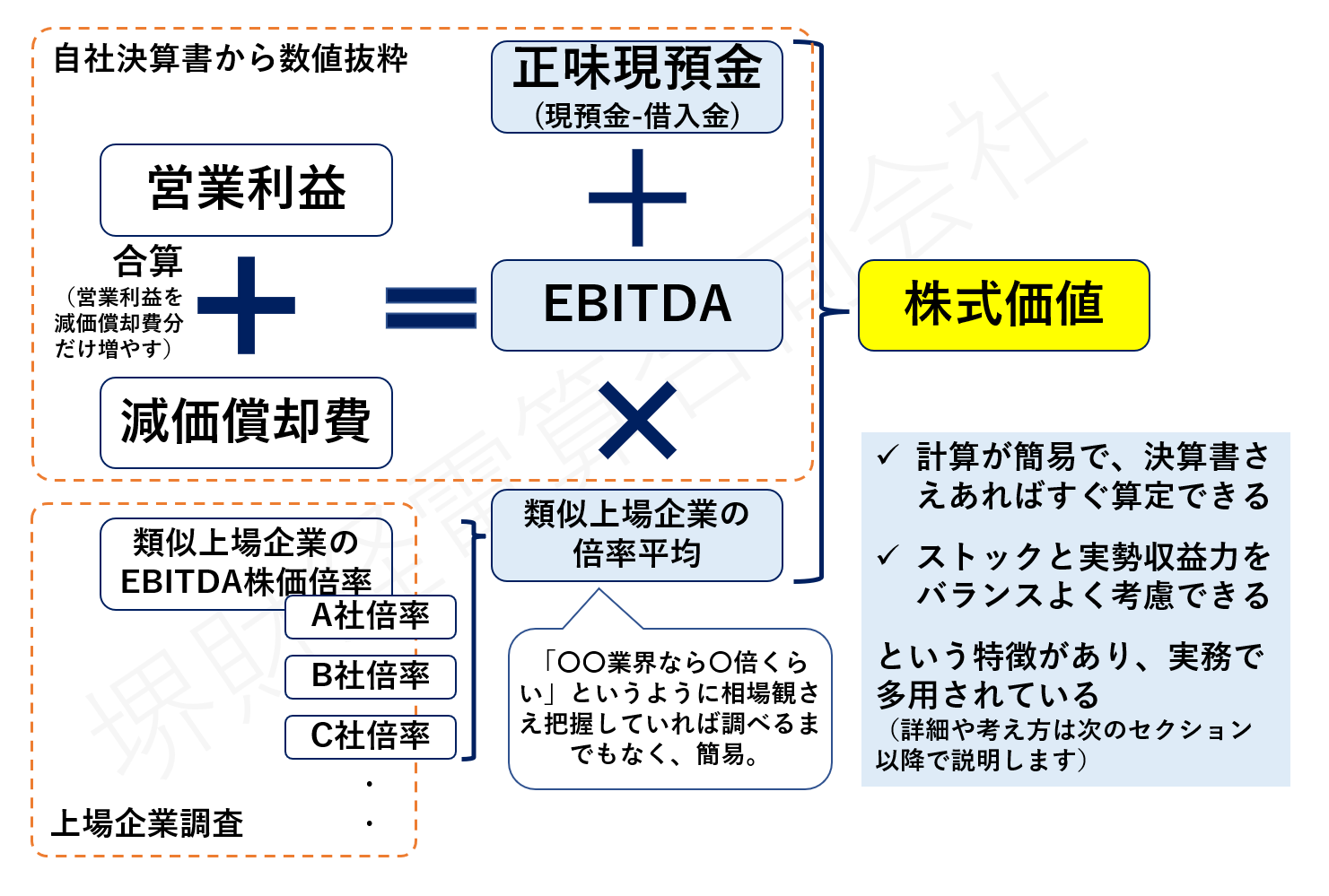

結論を先に書くと、マルチプル方式(特に実用度が高いEBITDA倍率方式)ではEBITDA×上場株価格から逆算した倍率+ストック評価額(現預金・余剰資産・借入金等)という計算式で、最終的な株価を算定します。

EBITDA(減価償却費前営業利益※)は、まれに(あるいは併用的に、ベンチャーなど先行きが読みにくい場合などに)ユーザー数などが使用され、それ以外の数値が使われることは現場では稀です。

「上場株価格から逆算した倍率」は、類似の上場企業の時価総額をEBITDAで割り算して得られる数値をいくつか集め、その平均値を使用します。この「いくつか集めて平均する」という部分が、マルチプルという名称の由来にもなっています。通常は3~15倍程度で業界や業種によって差が出ますが、概ね5~8倍くらいが相場と考えてよいと思います。

※EBITDAは、正確にはEarnings Before Interest Taxes Depreciation and Amortization=利息・税金・償却前利益ですが、上記の通り営業利益+減価償却費でも同じ意味になります。

以上がマルチプル方式を超ハイスピードでの説明となります。

次のセクション以降、考え方や詳細についてもう少し深掘りしていきます。

計算方式の裏にある考え方を考察。企業の株式価値に反映させるべきものは何か?から順に考える

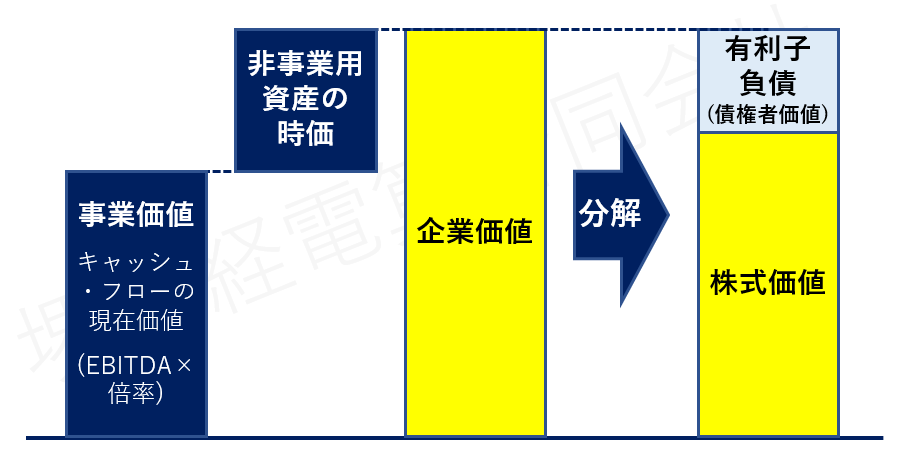

株式の経済的価値を大きく分けると「フロー価値=将来得られる事業キャッシュ・フローの現在価値」と、「ストック価値=非事業用資産・負債の価値」の2つの合算と考えることができます。

この考え方に立脚し、会社のPL(損益計算書)とBS(貸借対照表)を紐解き分析していきます。

PLの分析:収益力を最も表す指標は何か?

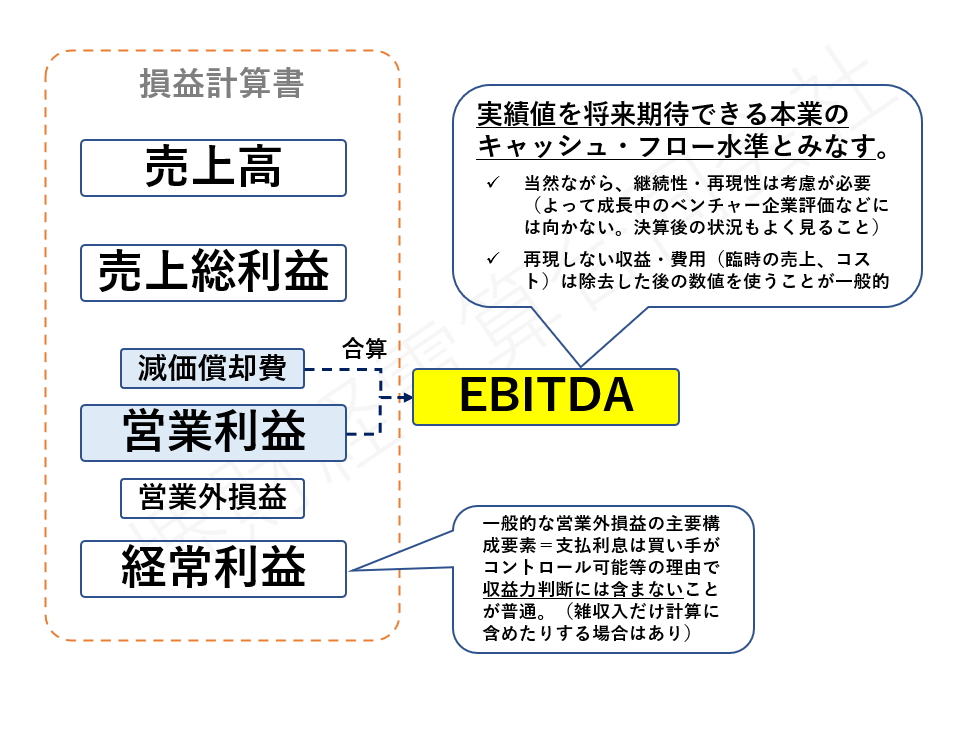

日本の会計基準におけるPLの段階利益は、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の5つが表示されています。

この中で本業の儲けを表すものは営業利益ですが、この中にはキャッシュ・アウトを伴わない費用である減価償却費などが含まれています。そこで、本業のキャッシュ・フローを表す指標としては、減価償却費計上前の営業利益=EBITDAが優れていると言えます。

尚、実績値を将来見込みと読み替えて計算に適用しょうとしているので、実績値水準が今後も続くであろうという楽観的想定の下に成り立っている点に注意が必要です。この点を踏まえると、急成長ベンチャーなどの株価評価にはEBITDAを使用すべきではないという理由がお分かりになると思います。また同じ理屈で、今後起きないであろう事象に起因するEBITDAの構成要素は、この段階で取り除く必要があります。

本業のキャッシュ・フローなら経常利益でもよいのでは?という疑問が出そうですが、営業外損益の主要構成要素である支払利息(有利子負債の利息費用)は、M&Aの買い手にとってはコントロール可能(資力が十分のためなくすこともできる)という考え方のため、使用されないのが通常です。

(助成金を継続的に受けている会社などでは、交渉の材料として雑収入を収益力に含んだりする場合はあります。)

ここまでで、株式価値の2大構成要素の一つ、フロー価値の説明ができました。続いてストック価値評価に入っていきます。

BSの分析:ストック=非事業用資産・負債として評価するべきものは何か?

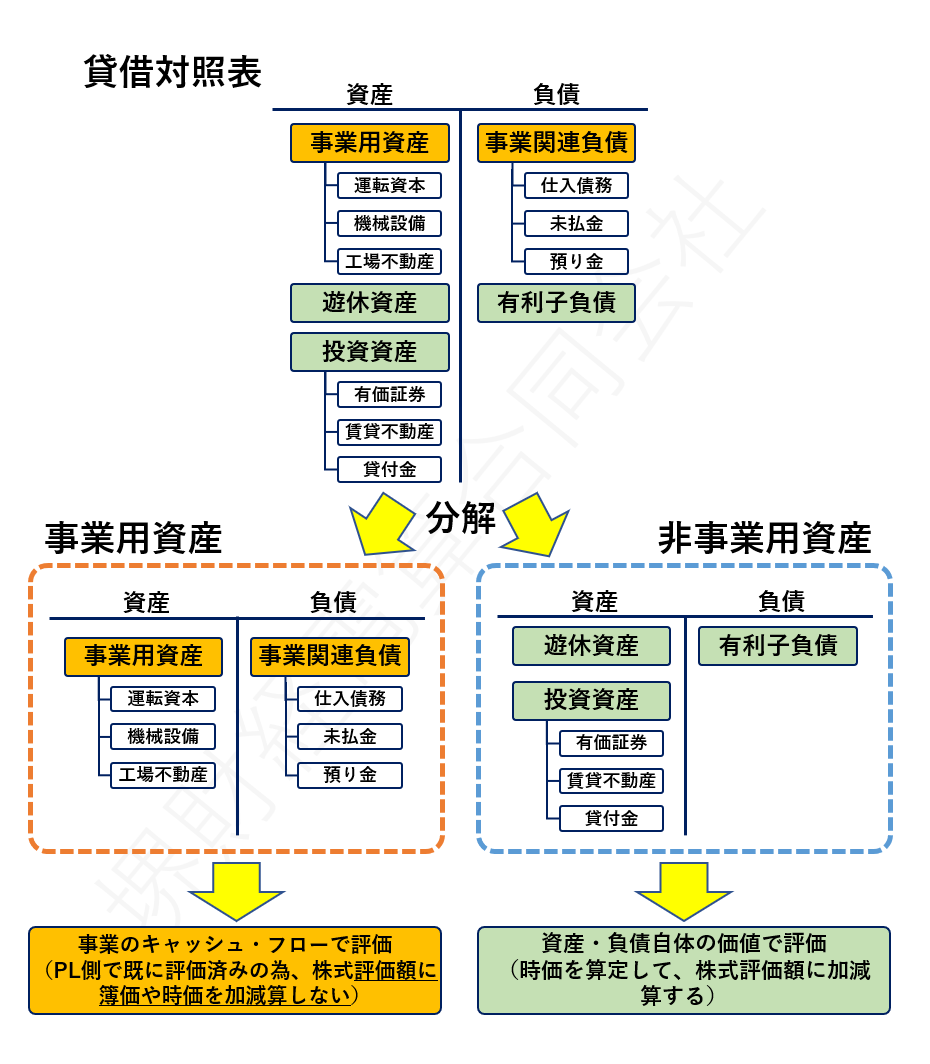

先ほどから説明の通り、株式価値はフロー価値(収益力)とストック価値(非事業用資産)に分解して考えています。この観点でみると、BSにはフローに関与しているものと、関与していないもの=ストックの2つに区分できます。

フローに関与している資産負債としては、具体的には運転資本(売上債権・仕入債務・在庫等)、事業用固定資産、未払金(給与や外注費等)、前払費用(事務所家賃等)などが挙げられます。

逆に収益力に直接関与していない=ストックは、現預金残高、余剰資産(遊休機械設備や収益用不動産など)、貸付金、投資有価証券、有利子負債等が挙げられます。

このような考え方に基づいて、非事業用資産・負債はそれらの時価で評価し、それ以外はキャッシュ・フローとしてPLサイドの分析で考慮済みという計算が行われます。

尚、現預金の取り扱いについては、全額を非事業用資産側に配分する場合と、事業に必要な水準を決めて、それ以上の残高のみを非事業用資産にする場合など、意見が分かれるところです。

シンプルに計算するのであれば、BSを見て現預金と借入金だけ非事業用資産扱いすれば大体の場合問題ありません。(このため、現預金と借入金の差額を正味現預金=ネット・キャッシュ、正味借入金=ネット・デットなどと呼んだりします。)

フローとストックの評価額の合算で株式価値評価が出来上がる

ここまでで見たフローとストックに分解して計算してきたものを合算します。

ちなみに、フロー価値(将来キャッシュ・フローの現在価値)を「事業価値」、事業価値+現預金+余剰資産で出る金額を「企業価値」、企業価値から有利子負債(債権者価値)を引いた金額を「株式価値」と呼ぶ場合もあります。

マルチプル倍率

ここまで、収益力とストックに関する分析ができました。残る計算のキーは倍率です。

この倍率は、類似する事業を行っている上場企業を参考にしており、EBITDAを使用する場合は「この業種の株価は、EBITDAの何倍が相場か?」と考えます。

上場企業でも、期待されている業種(例えばIT分野など)であれば今後の成長を期待され収益力に比べかなり高値になりますが、反対に将来縮小が見込まれる業種では現段階で収益力がある場合でも、株価が低めについたりします。

このように業種によって倍率はまちまちなのが実態なので、評価する会社の業種に応じて都度検討するのが通常です。

尚、実務的には、企業買収になれた会社などは特に業種によって固有の相場観(倍率相場)をもっていたりするので、「この業種なら〇倍だよね」という判断で内部を通過させていたりします。このように倍率さえ固定させてしまえば、あとは決算書を眺めるだけで買収に必要な大体の価格を判断できるスピーディーさがこの計算方式の魅力といえます。

ほかの計算方式は、マルチプルに比べてどうだろう?

その他の代表的計算方式には純資産方式やDCF方式などが存在します。

純資産方式は、純資産に営業利益などを数期分加算して計算しますが、ストックや過去業績を過大評価しがちで、実勢の収益力を加味できない欠点があります。

DCF(Discount cash flow)方式は、現在価値を考慮したより理論的な考え方ですが、それゆえ計算手続きは煩雑です。また、詳細な将来キャッシュ・フローに力点を置いて計算するのですが、そもそもその「詳細な将来キャッシュ・フロー」を予測するのが困難のため、実効性にも疑問が出がちです。

実務的には、マルチプルを軸に株価算定し、余裕があれば純資産法式やDCF方式、PER倍率などを一応計算し、それぞれの計算結果に大きなズレがないかを確認する程度の扱いになります。(ここで大きなズレが出る場合、何かを過大評価・過小評価をしていないか確認すべきです。)

バリュエーションは、学問や理論、正確性に傾きすぎても意味がない

株価算定(バリュエーション)は突き詰めれば本が何冊も書ける奥深い分野です。但しその目的は、既に解説した通り内部合意と外部説明であり、完全な正確性や学問的な正しさではない点には注意が必要です。

この記事で紹介している計算は極めて簡易かつ実用的な内容となっていますが、他のサイトでより精緻なものを紹介しているとすれば、それは使用目的が異なっている可能性があります。(前回記事でも説明した通り、未上場株式の値段は「一物多価」が基本です。)

ファイナンス分野の専門企業にはより精緻なバリュエーションができるプレーヤーも存在しますが、その精緻な株価が何の役に立つんだっけ?というのは必ず検討するべきでしょう。

結び:細かい説明になりましたので、次回以降は経営に生かす方法を解説したいです

引き続き経営者目線に立ったシリーズとして更新を進めていければと思います。

お目通し有難うございました。

記事筆者へのお問い合わせ、仕事のご依頼

当社では、IT活用をはじめ、業務効率化やM&A、管理会計など幅広い分野でコンサルティング事業・IT開発事業を行っております。

この記事をご覧になり、もし相談してみたい点などがあれば、ぜひ問い合わせフォームまでご連絡ください。

皆様のご投稿をお待ちしております。