お疲れ様です。堺です。

外部への事業承継(M&A)をご検討の企業オーナーにとって、自社株式の価値は密かな関心事だとおもいます。

今回はこのような疑問に対して、未上場株式の値決め(バリュエーション)の基本的な考え方を、M&Aの実務家としての経験を踏まえ解説してみたいと思います。

◇目次

上場していない株式の値段に関する基本的な考え方

上場していればその株自体に相場が付きますが、上場していない場合はそうもいきません。未上場株式の売買における基本的な考え方は「相対取引」、つまり「双方が納得すればそれがその株式の値段である」と言えます。

ただしこの「納得」がキモで、企業の経営権譲渡となれば、動く金額も数千万から数億円以上にも及ぶこともままあります。その場合大体において、取引当事者は個人ではなく資力がある企業やファンドなどになりがちです。

それら企業などは個々の決裁機構にもよりますが、基本的には巨額な資金を動かすにあたり、取得価額の妥当性の説明を内外から求められるため、誰しもが納得できる一般的に妥当とされている値決め手法に沿った価格提示が求められるということを理解しておく必要があります。

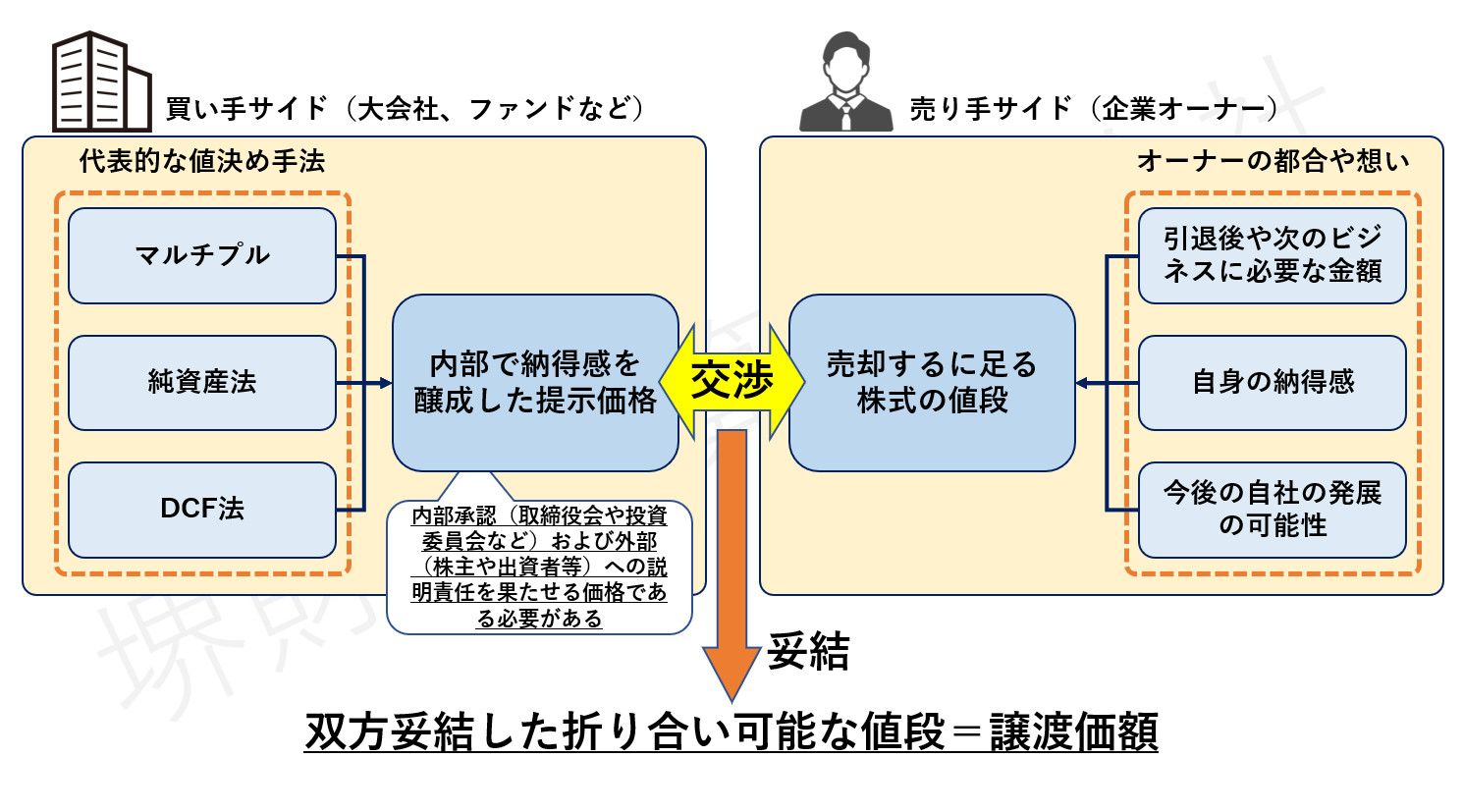

未上場株式の取引価格が決まるメカニズム(図解)

代表的な値決め手法はいくつか存在しており、マルチプル、純資産法、DCF法などが有名です。

これらを一つまたは複数組み合わせて株式価値を客観的に算定し、内部での納得感を醸成するのが通常のプロセスとなります。

他方、売り手側となる企業オーナーとしても必要な金額や納得感は当然ありますので、それらも含めて交渉を行いお互い納得のいく最終的な譲渡価格が妥結されるのです。(当然、価格が折り合わず破談になってしまうこともよくあります。)

それを踏まえ、企業オーナーが日ごろとるべき戦略とは?

以上のことから、未上場企業オーナーが日ごろとるべき戦略は、次のように表現できます。

- 数千万円以上の譲渡対価を見越す場合、相手が上場企業やファンドなど購入にあたり外部説明を求めらている相手となる可能性が高い。

- よって、それらの相手が準拠するであろう「一般的に妥当とされている値決め手法」に沿った場合、自社の株式に高値が付くような経営を日ごろから行うべし。

まさに孫氏の兵法が「百選危うからず」というように、将来の相手が条件を決めるプロセスを理解した上で経営を行っていくことは、資本家として非常に大切なことだと思います。

未上場株式の価格は「一物多価」

上場企業の株式と違い、未情報株式は買い手の立場や都合によって全く違う価値を持ちます。この事実も、交渉や相手の選定の時におさえておいた方がいいでしょう。

例えば同業界や近隣業界で垂直・水平統合したい、あるいは地域における占有度を高めたいなどの明確な狙いがある場合、それらの手札を持たない相手より高値を付けられることは想像に難くないと思います。

(より深堀すると、買収によって見込める将来のキャッシュ・フローは、買い手の立場や業種によって異なるからという事情があります。)

M&A業者がいう「貴社の株式価値」とは?

昨今はM&A業者が乱立し、株式価値算定を無料で行っている会社もかなり増えてきました。

「あなたの会社には〇億円の価値があります。売却検討してみませんか?」というのは定番の営業文句です。この時提示される値段は、本記事で解説した「一般的に妥当とされている値決め手法」で計算している場合が大半です。

この数字に関して注意したいことは、未上場株式の取引はあくまで「相対取引」だということです。これが業者が算定した値段だといくら主張しても、相手がその価格で納得しなければ意味がないという点にはよく注意しましょう。

次回以降、値決め手法の個別解説と、それに沿って譲渡価格を最大化する戦略をより具体的に解説します。

少々長くなりそうなので、連載形式とさせていただこうと思います。

次回以降、より詳しい解説を加えていきます。

今回もお目通しいただきありがとうございました。

2021/12/1更新:マルチプル方式に関する計算方法の記事を掲載しました

是非、下記記事を合わせてご参考ください。

記事筆者へのお問い合わせ、仕事のご依頼

当社では、IT活用をはじめ、業務効率化やM&A、管理会計など幅広い分野でコンサルティング事業・IT開発事業を行っております。

この記事をご覧になり、もし相談してみたい点などがあれば、ぜひ問い合わせフォームまでご連絡ください。

皆様のご投稿をお待ちしております。