製造業等における経理では、製造費用は変動費・固定費を問わず原価計上する「全部原価計算」が会計規則上義務付けられています。

しかし、コンサルタントとしての経験上、決算書の全部原価計算方式がそのまま意思決定に用いられ、多くの中小企業の経営判断を誤らせる一因であると感じさせます。

基本的な方向性としては、全部原価計算方式は財務会計用と割り切り、意思決定の場においては対となる「直接原価計算」での損益把握が求められるのです。

今回は、こういった背景にある全部原価計算の問題点と、直接原価計算のメリット、それらを総括して管理会計の方向性について論じてみます。

◇目次

- 全部原価計算と直接原価計算の違いまとめ

- 固定費・変動費は発生メカニズムや管理方法が異なる。混ぜてしまうと、重要な経営情報を見逃すことに。

- 直接原価計算:固定費・変動費の性質の差に着目する計算。経営者による固定費差配の根拠として非常に重要。

- 全部原価計算の問題点①:性質が異なる2種類の費用(固定費・変動費)をまとめて原価扱いしてしまう

- 全部原価計算の問題点②:固定費配賦が、価格概念を複雑化させ、判断を誤る要因となる

- 全部原価計算における問題点③:在庫に固定費を含めることによる利益調整の可能性

- 会計基準ではなぜ全部原価計算が採用され続けているのか

- (ちなみに)当社は管理会計に強みを持つコンサルタントです。ぜひご相談/ご依頼ください。

全部原価計算と直接原価計算の違いまとめ

全部原価計算と直接原価計算は、工業簿記の勉強をしたことがある方なら馴染み深いと思いますが、経営実務上でも重要な論点です。

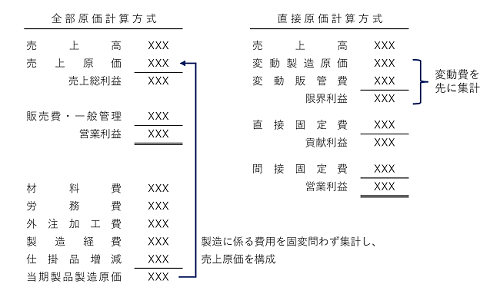

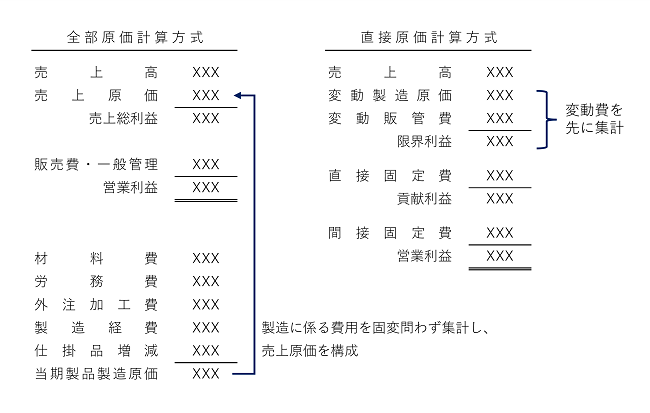

全部原価計算は、材料費・労務費・外注加工費・経費をひっくるめて原価とする方式であり、直接原価計算は原価のうち変動費のみと販管費中の変動費を抽出して原価とする方式です。

要するに、それぞれを端的に説明すると次の通りです。

- 全部原価計算とは、財務会計(決算書)の製造原価報告書の作成で採用されている計算方式。材料費・労務費・外注加工費・製造経費をひっくるめて当期製品製造原価を算定します。

- 直接原価計算とは、決算書とは別の原価計算方式。「製造に関わるか?」ではなく「直接費/間接費か?」や「売上連動するか/固定的か?」など費用の性質で集計して利益計算する。

性質的にそれぞれ長所短所がある。正しい使い分けが大切。

詳細は後述しますが、性質上の違いを述べると客観性の観点では全部原価計算は優れている一方、経営判断の指標としては直接原価計算の方がメリットがあります。

損益計算書の作成に全部原価計算を使用するのは財務会計における客観性確保のメリットがあるからであり、意思決定のためにそのまま使ってしまうのは問題がある場合が多いのです。

具体的には、次のセクションから個別に見ていきます。

| 全部原価計算 | 直接原価計算 | |

|---|---|---|

| 長所 | 客観性に優れる (原価・販管費の区分が容易) |

意思決定用途に優れる (費用の性質別に把握できる) |

| 短所 | 意思決定での利用が難しい (性質が異なる費用が混ざる) |

客観性確保が難しい (固定費・変動費の画一区分が困難) |

固定費・変動費は発生メカニズムや管理方法が異なる。混ぜてしまうと、重要な経営情報を見逃すことに。

固定費・変動費を分けて把握することは、近代的な経営管理では基本的なテクニックと言えます。

なぜなら、変動費・固定費では、費用発生のメカニズムが全く異なるからです。(尚、固定費・変動費の定義や分類実務について関連記事を作成しております。よろしければ併せてご参照ください。)

変動費は、売上に応じて必然に発生する費用

変動費は売上に応じて必然的に生じる仕入・水道光熱・燃料費等で、経営側のコントロールが効きにくい費用です。

値下げ要請などで変動費率を多少下げることはあっても、売上が伸びるほどに変動費の増加は避けられません。

固定費は、投下額を限界利益の中から経営者がコントロールするべき費用

他方、固定費は売上を構築する土台としての設備投資や人件費などです。これらは基本的に経営者が必要量を計画して投入する費用です。

その金額は、最低必要分を除けば経営者の裁量に委ねられていることが、変動費との大きな違いと言えます。

逆に言えば、固定費をどの程度投入するかを決定する指標が必要であり、これを誤ると固定費の過剰投入による赤字や、固定費過少による機会損失を招くこととなります。

この判断ミスを防ぎ、固定費コントロールの指標として適しているのが、直接原価計算方式による管理会計です。次セクションで詳しく見ていきます。

直接原価計算:固定費・変動費の性質の差に着目する計算。経営者による固定費差配の根拠として非常に重要。

各事業部や製品群ごとに限界利益(=売上高-変動費)を把握し、それら金額と会社としての戦略に基づき固定費を配分することは、経営者の重要な責務といえます。

その意思決定に必要となるのが、投下許容量となる限界利益であり、この金額を事業部別等に把握する直接原価計算は、指標として必須となります。

通常ならば限界利益の水準を超えないよう設備投資や人員増強を行いますし、戦略的に限界利益を超えた水準を先行投入する場合であっても、回収までのプロセスを把握するには限界利益の予測が必要になります。

このように、直接原価計算を手元で実施しておく重要性は、適切な利益を維持していく上で極めて高いと言えるのです。

固定費・変動費を分けて把握する重要性は、製造業のみならずあらゆる業種において言える事項

ちなみに、ここまで製造原価報告書を作成する製造業を念頭に論じてきましたが、固定費と変動費を分けて把握する考え方は非製造業でも重要です。

それは、限界利益を把握し、投下する固定費を差配するという考え方は、あらゆる業態の企業に共通して求められる考え方であるためです。

原価や販管費の中のどの費用が変動費に相当するのか。限界利益はどの程度なのか。この把握を怠れば、広告宣伝費や人件費などの固定費投入は必然にどんぶり勘定にならざるを得ません。

もし不安があれば、これを機に帳簿組織を見直し、しっかりした管理会計の体勢を整えてはいかがでしょうか。弊社でも管理会計に関するコンサルティングは得意としておりますので、ご相談・お困りでしたらいつでもお問い合わせください。初期的なご相談は無料で承っております。

全部原価計算の問題点①:性質が異なる2種類の費用(固定費・変動費)をまとめて原価扱いしてしまう

以上のように、固定費・変動費は発生メカニズムを異にし、経営者が気を配るべきポイントも異なります。

しかしながら、全部原価計算では、これらの性質には着目せず、製造用の費用か否かという線引きでひっくるめて原価扱いしています。また、販管費中の変動費も無視して粗利を計算することになります。

このままでは意思決定のための利用、特に固定費差配の参考にすることは困難です。全部原価計算はあくまで財務会計上の損益計算書を作成するためのツールと割り切ることが重要です。

全部原価計算の問題点②:固定費配賦が、価格概念を複雑化させ、判断を誤る要因となる

全部原価計算には固定費配賦という考え方があり、在庫評価額の決定のために製品1個に対して固定費がいくら、という計算を行います。

一見、製造に要した全ての費用を適切に原価に反映させているように見えますが、固定費の金額は製造個数とは直接関係しないにも関わらず、この二つを紐付けでしまっているという点で論理矛盾を感じさせます。(対して、変動費は1個あたり消費量が決まっているので、その対比は明確です。)

本来、固定費配賦は在庫評価の原価単価計算のために行いますが、この原価単価を根拠に一定のマークアップ(値入れ)を行おうとすると、厄介な問題が生じてきます。

製品1個あたり固定費は、後からでないと決定できない

製品1個あたり固定費は固定費総額÷製品数なので、分母たる製品数が決定しなければ、配賦額も決定しません。

よって、一定の期間(1ヶ月なり1週間なり)が経過して個数が確定しなければ実際価額を把握できないのです。

標準原価単価は使い方に要注意

そこで登場する(登場してしまう)概念が標準原価単価です。製品1個あたり固定費が決まらないので、あらかじめ標準額を決めてしまおうという考え方です。この標準額は、当然ながら足下の実態を反映しません。例えば昨年実績を使ったとしても、固定費総額と個数という二つのパラメータが昨年と同じという保証はどこにもありません。

したがって、標準原価単価を用いて何らかの意思決定を行おうという考え方は、一定の仮定に立脚してしまうことになり、一か八かの勝負をしている状態とも言えます。

このように、標準原価単価は例えば営業部に対する価額目標など限定的な使い方としては有用かもしれません。しかしながら、この金額を使って外部交渉をしたり意思決定したりすると、標準と実績の差異が大きく出た時に根本から誤る危険性を含んでいると言えます。詳細は(関連記事)標準原価の罠/操業度低下と値上指示の無限ループにハマる中小企業にまとめています。

あえてバーチャルな指標を使う必要はないということ

ここまででみたように、全部原価計算にこだわり標準原価単価というバーチャルな指標をわざわざ作り出すことは、限定的な目的以外はむしろ悪影響の方が心配されます。

他方、直接原価の場合は製品1つあたりにかかる金額が確定しやすいという性質があり(例えば材料が製品1つにいくら必要といったように明確に計算できます)、他に足をつけた意思決定に向いていると言えます。

こういったことからも、直接原価と固定費コントロールを分けた上で販売・価格戦略を検討していくことが求められると言えます。

ちなみに、標準原価単価の採用が必ずしもNGというわけではない

標準原価単価の考え方は、常にNGといえば決してそのようなことはありません。

例えば毎月の実績に対する上下動影響が大きい原価要素があり、実績値を適用すると目的とする経営指標が得られない場合など、標準原価単価の導入余地は十分にあると思います。

要は、標準原価単価の考え方は必要性を見極めて導入することが重要であり、「単価が分からないから」といった安易な利用は判断ミスを招く危険がある者と理解して頂ければよいかと思います。

また、こういったケースで標準原価単価を導入する場合、標準・実際の差異分析とその評価は必須といえます。そういった面も含めて適切に運用していくことが求められます。

全部原価計算における問題点③:在庫に固定費を含めることによる利益調整の可能性

この点は、より一般的に言及される全部原価計算方式の課題です。

全部原価計算は固定費も原価に含めるので、製品・仕掛品在庫評価額に固定費が含まれることになります。

ここまでみた通り、固定費は製造数量と直接関係がないので、製造量を増やせば増やすほどに当期計上される固定費が在庫に付加されるため減少し、販売もしていないのに業績が上向くことになってしまいます。

このように、経営者の意思次第では合法的かつ邪道に利益をコントロールできてしまう可能性を含んでいる計算方式と言えます。

会計基準ではなぜ全部原価計算が採用され続けているのか

ここまで散々全部原価計算についての問題点と、直接原価計算の有用性を指摘してきました。

このような状況にも関わらず、日本の会計ルールではなぜ全部原価計算が採用され続けているのか。それは、やはりお互いに一長一短だからだと考えられます。

固定費・変動費は客観的な線引きが困難であり、財務会計には向いていない

財務会計に直接原価計算を採用できない大きな要因が、変動費・固定費分解に恣意性が入り込むことだと言われています。

実際、材料以外の付帯する費用(燃料や運搬費など)は、業種や製造品目によって費用の性質が全く異なるので、画一的な線引きが難しいのが実情です。

この線引きは在庫計上される金額に直接関わるため、特に監査を受ける義務がない非上場企業などの決算に歪みが出て、金融活動などに支障が出る可能性が考えられます。

現在の原価計算基準はもはや古典の域

もう一つ指摘しておきたいのは、現実日本で採用されている原価計算基準は今から60年も前、昭和37年に大蔵省企業会計審議会が中間報告として公表したものである点です。また、その後の改正は一度も行われてません。

それほどに当時発表された内容が優れていることの裏付けとも言えますが、60年前といえばバブル景気よりはるか以前であり、現代までにビジネスの常識がテクノロジーや考え方等の側面で大幅に変化したことは間違いありません。

そういった変化に対応しない道を選んできた影響の一つが、全部原価計算の問題点として今日に表れているともいえるのではないでしょうか。

(ちなみに)当社は管理会計に強みを持つコンサルタントです。ぜひご相談/ご依頼ください。

当社では、大小様々な会社様に対して管理会計のコンサルティングを実施しております。

- 必要指標の整理と、エクセルベースでの管理会計資料の整備(製造業様)

- プロダクト別採算の精密計算の提供(IT業様)

- 集計困難な営業員稼働状況をGAS(Google Apps Script)により自動化(サービス業様) 他

管理会計は、企業業績の維持・成長に不可欠な業務です。ご相談やご不安、ご不明点などあれば、↓のボタンから是非お問い合わせ頂ければ幸いです。

お目通しいただきありがとうございました。