標準原価は、個別原価計算ができない製品を扱う企業にとって値決めや投資判断を検討する重要指標です。

他方、いわゆる教科書的な標準原価計算を誤用して実務に当てはめた結果、事業判断を大いに誤り危機に瀕する中小企業が多いのも事実です。

本記事では、このような標準原価を誤用した結果陥りやすい誤り「標準原価の罠」について論じてみます。

◇目次

間違えると危険な標準原価計算

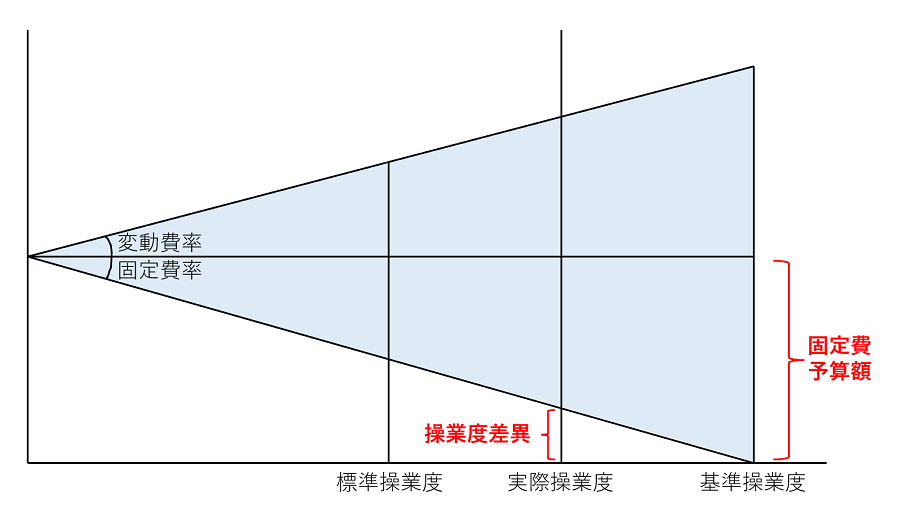

教科書的、特に簿記試験などにおける標準原価計算といえば、シュラッター図(アジのひらき図やひじき図などと呼ばれる図)に代表される計算方式です。

すなわち基準操業度を基に変動費率・固定費率を算定して個別単価を算定する方法です。

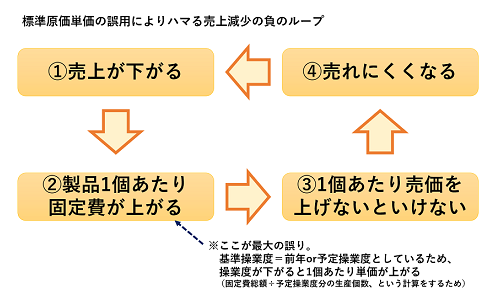

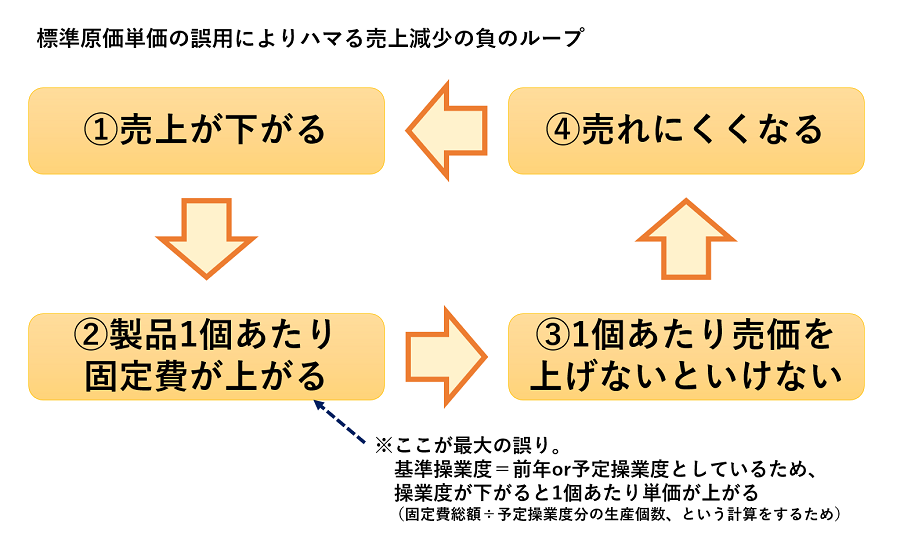

標準原価単価の誤用によりハマる売上減少の負のループ

標準原価計算の中でも「基準操業度」は実際操業度とは異なり直感的には理解しにくい概念です。しかし原価分析や経営判断においては重要な設定値であり、安易な変更は危険と言えます。

この基準の検討を簡略化して標準原価を用いる多くの企業では、基準操業度に過去の実際操業度(例えば前年のもの。この場合は前年実際固定費÷前年実際販売数量を当年の固定費率にすることと同じ意味)を当てはめてたりしています。

その安易さが仇となり無限の負のループ、即ち①操業度が下がる(売上ダウン)→②製品1個あたり固定費が上がる(前年固定費÷前年販売数の分母が減るため)→③値上げする→④さらに売れなくなる→①に戻る、と崖を転げ落ちるように業績を悪化させてしまう、というのがこの記事で指摘したい危険性です。

基準操業度=前年(予定)操業度とすることは、操業度差異を原価単価に含めてしまうことと同じ意味

基準操業度は概念的に分かりにくい、あるいは架空のものということで経営には不向きと思われがちです。

だからといって、実際の予想操業度を基準操業度に当てはめて毎期動かすような行為は、操業度差異を無視=操業度差異がそのまま製品単価に跳ね返り必要な販売単価水準を押し上げてしまいます。

しかも販売数量が減るほど単価上昇もキツくなるので、一度負のループに入れば抜け出す間も無く会社の危機へ一直線です。

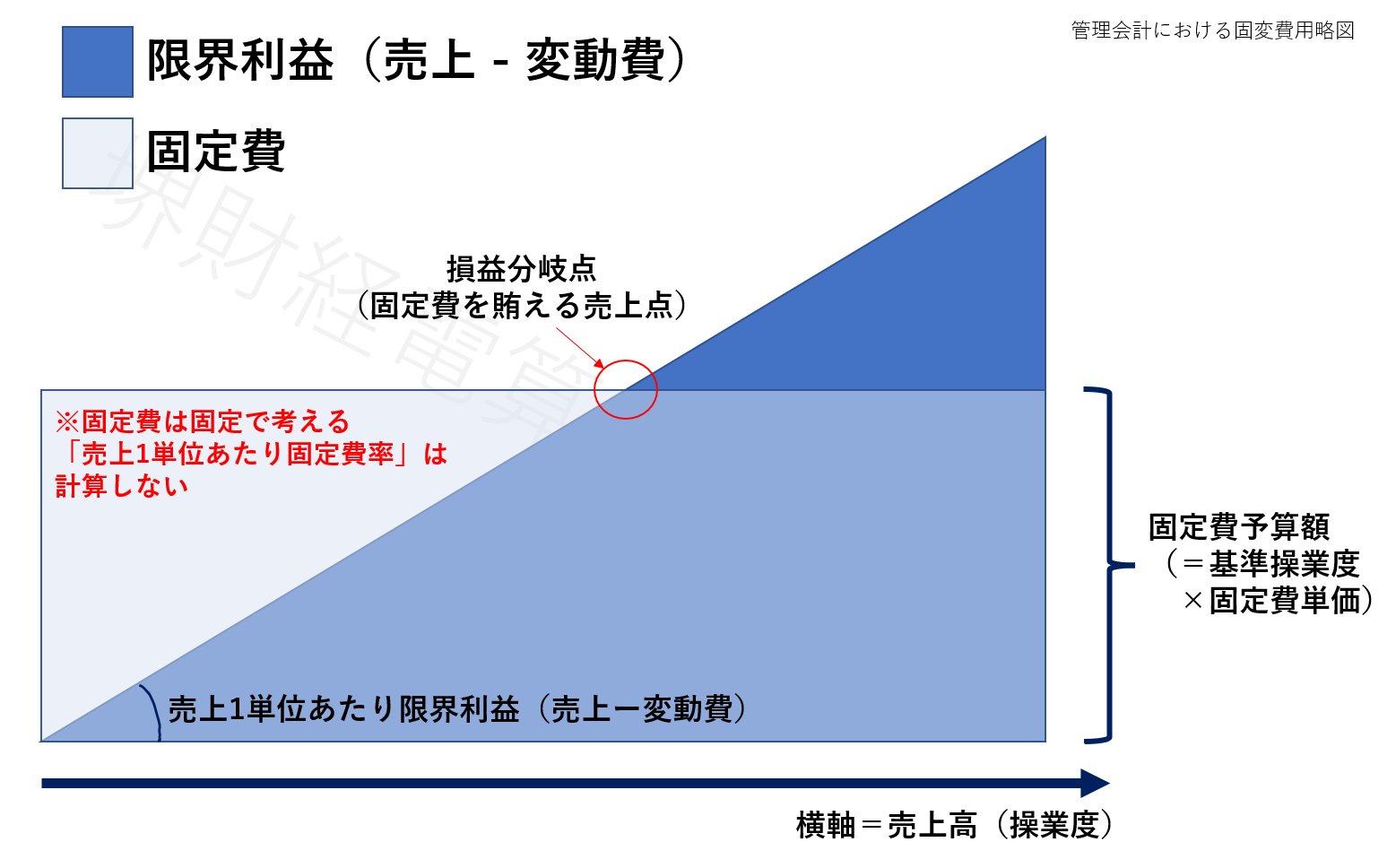

ではどうするのか?→経営指標(管理会計)としての標準原価に固定費を混ぜる必要はない。

ここまで述べた通り、基準操業度をきちんと決め固定費配賦額を操業度差異と混同しないことが求められます。それは単純化すれば固定的な固定費(=基準操業度をベースとした固定費率)を、売価と変動費配賦額との差額(限界利益)で固定費を賄えばよい、と単純化できます。

製品1個あたり固定費の計算は財務会計では必要ですが、管理会計で重視する必要はない、とも言えます。

「1個いくらで売らないと固定費が賄えない」ではなく固定費を賄うために何個売らなければいけないか?と考える

このように考えることで、実際操業度変動による1個あたり固定費の増加を意識することなく値決めを検討できるようになります。

いかな計算方式を採用しようとも固定費を粗利でまかなう必要がある点は変わりませんが、賄い方をどう考えるかは重要です。

シュラッター図式計算で「1個いくらで売らないと固定費が賄えない」と考えると、上述の通り販売数量が減ると1個当たり固定費単価が上昇するので、売上が減れば減るほど苦境に向かってしまいます。

そうではなく、あくまで売価から変動費を差し引いた粗利(限界利益)から「何個販売すれば固定費が賄えるのか?」「今の販売計画で固定費はいくらまで拠出可能なのか?」という考え方に切り替えるべきでしょう。

|

変動費率・固定費率を採用した考え方 (財務会計と混同した考え方) |

変動費単価と固定的固定費の考え方 (管理会計的考え方) |

|

|---|---|---|

| 採算の考え方 | 1個あたりの原価は固定費300円、変動費200円だから、500円以上で売らないと利益が出ない |

1個あたりの原価は変動費200円だから200円以上で売る必要がある。 予算固定費総額5百万円を賄うためには、1個250円で売ったら10万個、300円で売ったら5万個販売すれば良い(採算が取れる)。 |

| 問題点 |

|

- |

| 結末 | 一度売上が減り始めると、1個あたり固定費が上がり売れにくくなる→値上げする→更に売れない、の無限負ループ | 固定費総額と売価を分離できるので、明確な売価決定根拠を持って業績回復に努められる |

財務会計的な固定費単価の考え方に振り回されないことが重要

簿記試験で学習する標準原価計算(上述のシュラッター図)は財務会計のために在庫単価を計算するための手法です。

財務会計(決算書)における工業簿記は在庫単価に客観性を重視します。経営者の恣意により在庫単価を増減させると利益操作が可能となるため、固定費・変動費といったファジーな区分をあまり意識せず両者とも在庫単価計算に含める方式を採用しています。

これをそのまま管理会計上の標準原価に当てはめることは、固定費・変動費の発生メカニズムの違いを無視することになってしまいます。

固定費・変動費は、発生メカニズムが違う。特に管理会計において固定費を「製品1個あたり」と考えてはいけない

変動費は例えば材料1個あたりXX円、といった具合に製品生産量に直接的に紐づくコストです。他方、固定費は事務員のコストや家賃など製品生産量とは全く異なる世界での価格決定がなされますので、固定費・変動費は根本的に発生メカニズムを異にしています。

シュラッター図では固定費も製品1個あたりという計算を行いますが、あくまで客観的な在庫計算のためであり、経営指標がこれに引っ張られるべきではないと言えます。それは「固定費の発生は製品生産量とは本質的には無関係」という事実を無視することによりゆがみが生じるからです。

負の無限ループから抜け出すためにも、直接原価計算の採用を。

ここまで述べた固定費・変動費という区分に着目する原価計算は「直接原価計算」と呼ばれる計算方式です。

この方式は、ここまで述べたような固定費・変動費というコスト発生メカニズムの別に着目しており、限界利益の算定を行うことで値決めや採算の考え方をクリアーにすることができます。

直接原価計算については以下関連記事で詳しく述べていますので、併せてご参考ください。

(ちなみに)当社は管理会計に強みを持つコンサルタントです。ぜひご相談/ご依頼ください。

当社では、大小様々な会社様に対して管理会計のコンサルティングを実施しております。

- 必要指標の整理と、エクセルベースでの管理会計資料の整備(製造業様)

- プロダクト別採算の精密計算の提供(IT業様)

- 集計困難な営業員稼働状況をGAS(Google Apps Script)により自動化(サービス業様) 他

管理会計は、企業業績の維持・成長に不可欠な業務です。ご相談やご不安、ご不明点などあれば、↓のボタンから是非お問い合わせ頂ければ幸いです。

お目通しいただきありがとうございました。